Viktigste informasjon om sammenstillingsoppgave fra arbeidsgiver

Co to za dokument?

Sammenstillingsoppgave to dokument, który pomaga nam dokładnie zrozumieć nasze zarobki, potrącenia podatkowe i inne składniki wynagrodzenia z poprzedniego roku. Jest to mówiąc krótko podsumowanie roczne dotyczące naszej pracy zawodowej. Każdy, kto pracuje w Norwegii i otrzymuje wynagrodzenie, powinien dostać go od swojego pracodawcy. To dzięki temu podsumowaniu możemy upewnić się, że nasze dane są poprawnie uwzględnione w rozliczeniu rocznym podatkowym.

Kiedy dostanę podsumowanie od pracodawcy?

Sammenstillingsoppgave powinieneś otrzymać od swojego pracodawcy najpóźniej do 1 lutego każdego roku, po zakończeniu roku podatkowego. Na przykład, za rok 2024 dokument powinien do Ciebie dotrzeć do 1 lutego 2025 roku. Jeśli nie otrzymałeś go na czas, warto przypomnieć o tym pracodawcy.

Czy pracodawca musi wysłać mi ten dokument?

Tak, każdy pracodawca ma prawny obowiązek dostarczenia Ci tego dokumentu. Jedynym wyjątkiem są pracodawcy, którzy stosują uproszczony system zgłaszania wynagrodzeń, na przykład dla prac domowych lub organizacji charytatywnych. Jeśli Twój pracodawca nie dostarczył Ci tego dokumentu, masz pełne prawo poprosić go o jego wydanie.

Jak wygląda sammenstillingsoppgave?

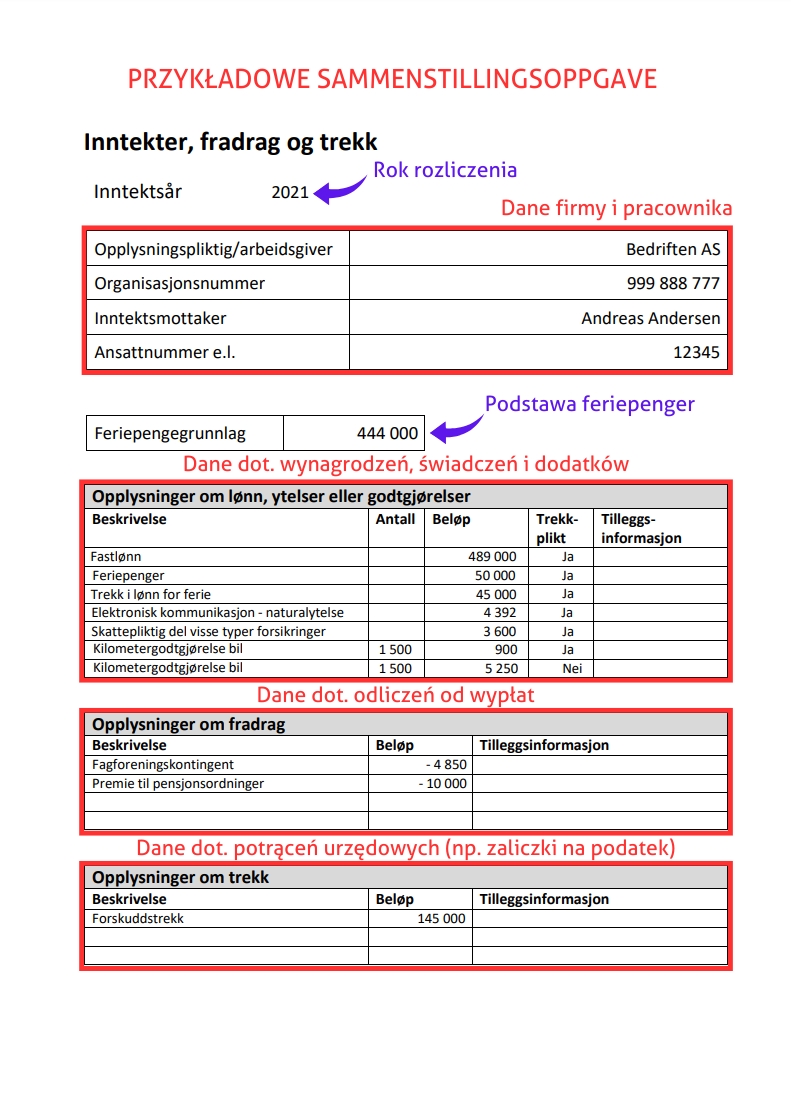

Sammenstillingsoppgave to dokument podzielony na kilka sekcji. Tak wygląda przykładowy dokument ze strony Skatteetaten:

Możemy na nim znaleźć najważniejsze informacje dot. naszych rozliczeń z pracodawcą i naszej sytuacji podatkowej, czyli:

- Rok rozliczenia (Inntektsår 2021)

Informuje Cię o roku podatkowym, którego dotyczy dokument. W tym przypadku jest to rok 2021. - Dane firmy i Twoje dane jako pracownika (Opplysningspliktig/arbeidsgiver)

- Bedriften AS – to nazwa Twojego pracodawcy.

- Organisasjonsnummer 999 888 777 – numer organizacyjny Twojego pracodawcy.

- Inntektsmottaker Andreas Andersen – Twoje imię i nazwisko, jako osoby otrzymującej wynagrodzenie.

- Ansattnummer e.l. 12345 – Twój indywidualny numer pracownika w systemie pracodawcy (służy jedynie do identyfikacji Ciebie w systemie).

- Podstawa do naliczania feriepenger (Feriepengegrunnlag)

Czyli kwota, od której nalicza się Twoje feriepenger, czyli wynagrodzenie urlopowe. Samo feriepenger wynosi zależnie od sytuacji, 10,2% lub 12%. W przykładzie widzimy kwotę 444 000 NOK, zatem przysługuje 45 288 NOK lub 53 280 NOK feriepenger. - Dane dotyczące wynagrodzeń, świadczeń i dodatków (Opplysninger om lønn, ytelser eller godtgjørelser)

- Fastlønn – Stałe wynagrodzenie brutto: 489 000 NOK.

- Feriepenger – Wynagrodzenie urlopowe: 50 000 NOK.

- Trekk i lønn for ferie – Potrącenie z pensji za urlop: 45 000 NOK. Jest to potrącenie z wypłaty za miesiąc, w którym pracodawca zamiast wypłaty wypłaca feriepenger lub w sytuacji, gdy korzystamy z urlopu a nie mamy wypracowanego feriepenger.

Co ciekawe, na przykładowym zdjęciu powyżej jest błąd – kwota 45 000 NOK powinna być zapisana z minusem. Zwiększyłoby to czytelność i mogłoby zapobiec ewentualnym błędom. - Elektronisk kommunikasjon – naturalytelse – opodatkowane świadczenie za używanie prywatne sprzętu elektronicznego, na przykład telefonu służbowego: 4 392 NOK.

- Skattepliktig del visse typer forsikringer – opodatkowane składki na niektóre rodzaje ubezpieczeń: 3 600 NOK.

- Kilometergodtgjørelse bil – zwrot kosztów za przejechane kilometry samochodem:

- 1500 kilometrów, kwota: 900 NOK (opodatkowane – „Ja”).

- W drugim przypadku widzimy kilometrówkę w kwocie 5 250 NOK, która nie podlega opodatkowaniu (oznaczenie „Nei”).

- Dane dotyczące odliczeń (Opplysninger om fradrag)

- Fagforeningskontingent – Składka na związki zawodowe: -4 850 NOK.

- Premie til pensjonsordninger – Składka na dodatkowe ubezpieczenie emerytalne: -10 000 NOK.

- Dane dotyczące wszelkich potrąceń urzędowych (Opplysninger om trekk)

- Forskuddstrekk – łączna kwota zaliczek na podatek, które pracodawca odprowadził w Twoim imieniu do urzędu: 145 000 NOK.

- Utleggstrekk – inne potrącenia urzędowe.

Czy sammenstillingsoppgave i Årsoppgave to to samo?

Tak i nie, z reguły używa się nazwy årsoppgave w innych kontekstach, a sammenstillingsoppgave jest zarezerwowane dla wypłat. Można jednak powiedzieć, że sammenstillingsoppgave jest årsoppgave (podsumowanie rocznym) wypłat.

- Sammenstillingsoppgave to podsumowanie dostarczane przez Twojego pracodawcę, które zawiera jedynie informacje rozliczeniowe z nim.

- Årsoppgave natomiast pochodzi z banków, NAV i innych instytucji, pokazując Twoje inne dochody, np. z odsetek czy zasiłków.

Gdzie znajdę moje sammenstillingsoppgave?

Dokument ten powinieneś dostać drogą mailową, przez system pracodawcy lub w formie papierowej. Jeśli nie wiesz, gdzie go szukać, skontaktuj się ze swoim pracodawcą, przełożonym lub inną osobą odpowiedzialną za Twoje dokumenty.

Czy sammenstillingsoppgave przychodzi na Altinn?

Nie, ten dokument nie jest przesyłany do urzędu. Możesz jednak znaleźć podobne informacje w sekcji „Mine inntekter og arbeidsforhold” na Skatteetaten, gdzie widać wszystkie informacje zgłoszone przez Twojego pracodawcę do urzędu.

Co zrobić, jeśli nie dostałem podsumowania?

Jeżeli minął 1 luty i nie otrzymałeś sammenstillingsoppgave, skontaktuj się ze swoim pracodawcą. Jeśli to nie przyniesie skutku, możesz zgłosić ten problem do Skatteetaten, aby upewnić się, że Twoje dochody zostały poprawnie zgłoszone. Nie jest to jednak konieczność – jeśli sam na podstawie skattemeldingu stwierdzisz, że wszystkie informacje się zgadzają, to ten dokument nie jest Ci potrzebny. Niemniej zawsze warto sprawdzić, czy na pewno wszystkie informacje się zgadzają.

Jak sprawdzić, czy dane w sammenstillingsoppgave są poprawne?

Aby upewnić się, że dane w Twoim sammenstillingsoppgave są prawidłowe, porównaj je z:

- Paskami wypłat (lønnsslipp), które dostajesz co miesiąc od pracodawcy.

- Wypłatami na swoim koncie bankowym – czy zgadzają się z podsumowanymi kwotami brutto i netto?

- Informacjami dostępnymi na Skateeetaten, w sekcji „Mine inntekter og arbeidsforhold”.

Jeśli znajdziesz jakiekolwiek rozbieżności, skontaktuj się z pracodawcą. To on ma obowiązek poprawić błędne dane i dostarczyć Ci zaktualizowaną wersję dokumentu (w sytuacji, gdy urząd jeszcze nie przesłał Ci skattemeldingu). Nie bój się również skorzystać z pomocy księgowego w przypadku, gdybyś chciał samodzielnie skorygować informacje w rozliczeniu rocznym (czyli w przypadku, gdy już otrzymałeś skattemelding z urzędu).

Co zrobić, jeśli dane w sammenstillingsoppgave nie zgadzają się ze skattemelding?

Jeżeli dane w sammenstillingsoppgave różnią się od tych w Twoim skattemeldingu (zeznaniu podatkowym), musisz podjąć kilka kroków:

- Skontaktuj się ze swoim pracodawcą i poproś o weryfikację danych oraz korektę.

- Jeśli błąd jest po stronie pracodawcy, powinien przesłać Ci nową, poprawioną wersję dokumentu.

- Wprowadź poprawki do swojego skattemelding przed ostatecznym terminem składania rozliczenia.

Pamiętaj, że to co jest w sammenstillingsoppgave powinno również zostać zaraportowane do urzędu podatkowego, a to wpływa na Twoje podatki. Aby uniknąć ewentualnych dopłat, zawsze warto zweryfikować, czy wszystko się zgadza.

Czy sammenstillingsoppgave wpływa na mój skattemelding?

Tak, informacje zawarte w sammenstillingsoppgave są co miesiąc przesyłane do urzędu skarbowego (Skatteetaten) przez pracodawcę i znajdują się w Twoim skattemeldingu (wstępnie wypełnionym zeznaniu podatkowym). Dlatego tak ważne jest, aby dane w sammenstillingsoppgave były poprawne. Błędy w tym dokumencie mogą wpłynąć na wysokość podatku do zapłaty lub kwotę zwrotu.

Czy sammenstillingsoppgave zawiera informacje o feriepenger (wynagrodzeniu urlopowym)?

Tak, dokument zawiera:

- informację o feriepengegrunnlag, czyli podstawie do naliczania feriepenger. To feriepenger, które powinno zostać wypłacone w roku następnym, w czasie gdy skorzystasz z urlopu lub w danym, określonym miesiącu wakacyjnym (jeśli pracodawca korzysta z tej metody). We wspomnianym wcześniej przykładzie na grafice widzimy kwotę 444 000 NOK, od której naliczono wynagrodzenie urlopowe.

- informację o wypłaconym feriepenger w danym roku (na przykładzie wyżej w sekcji “Opplysninger om lønn, ytelser eller godtgjørelser”). We wspomnianym wcześniej przykładzie widnieje kwota 50 000 NOK i jest to feriepenger, które zostało wypłacone w roku, którego dotyczy sammenstillingsoppgave. Nie ma znaczenia, kiedy zostało wypracowane.

Czy mogę zgłosić pracodawcę, jeśli nie wysłał sammenstillingsoppgave?

Tak, jeśli pracodawca nie dostarczył Ci tego dokumentu, mimo że miał taki obowiązek, możesz zgłosić to do urzędu skarbowego (Skatteetaten) – możesz to zrobić tutaj (klik). Brak sammenstillingsoppgave może oznaczać, że Twój pracodawca nie zgłosił Twoich dochodów do systemu podatkowego, co jest poważnym naruszeniem. Skontaktuj się z urzędem, aby uzyskać dalsze wskazówki.

Jeśli chcesz zapytać o podatki, zasiłki lub inne sprawy urzędowe – zapraszamy do kontaktu: +47 21 38 38 21.

Odbieramy pn.-pt. w godzinach 9:00 – 21:00 i chętnie pomożemy!

Autor artykułu: Marcin – marcin@efirma.no